据中国物流与采购联合会网站消息,1-7月份,物流总需求延续复苏态势,工业物流基本平稳,进口物流需求保持较快增长,与消费、民生相关的物流需求持续回暖,新动能支撑作用持续增强,物流运行向好势头进一步巩固。

一、社会物流总额增长由负转正,物流需求止跌回稳

1-7月份,全国社会物流总额为149.7万亿元,按可比价格计算,同比增长0.5%。年初以来,社会物流总额连续五个月负增长,7月份数据由负转正,反映全国物流需求总体水平已恢复至上年同期,与此同时物流需求结构继续优化,消费领域新动能持续发力。

图1 2019-2020年社会物流总额及增长情况

(一)工业物流需求呈现企稳的良好态势

1-7月份,工业品物流总额为133.6万亿元,同比下降0.4%,降幅比1-6月份收窄0.9个百分点,其中制造业物流需求增速实现由负转正,同比增长0.1%。从当月来看,7月份当月工业物流需求同比增长4.8%。其中,装备制造和高技术业物流需求明显加快,新兴产品物流需求高速增长。装备制造业同比增长13.0%,增速较上月加快3.3个百分点。高技术制造业同比增长9.8%,连续五个月保持8%以上的较快增长。医疗仪器设备及仪器仪表制造业、电子及通信设备制造业增速超过10%。

(二)民生消费物流需求持续增长

1-7月份,单位与居民物品物流总额增速比上半年提高4.6个百分点,连续两个月保持10%以上增长。网络销售、直播电商等新动能、新业态拉动电商物流与快递业务快速发展。1-7月快递业务量累计增长23.7%,7月当月增长超30%。

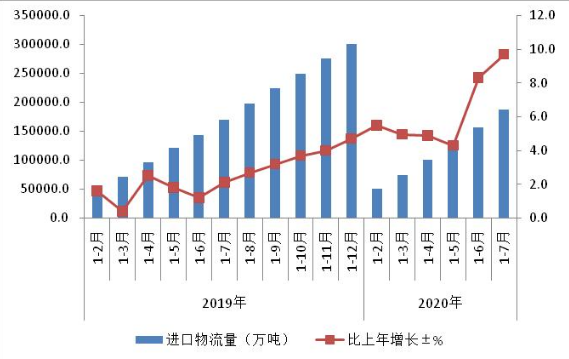

(三)进口物流需求量保持较快增长

1-7月份,我国进口物流总额增长9.7%,增速比上半年提高1.4个百分点,连续三个月回升。主要货类中,大宗商品、农产品和部分机电产品进口量实现两位数增长。其中,进口铁矿砂同比增长11.8%;钢材同比增长49%;原油同比增长12.1%;粮食和肉类同比分别增长23%和74%;集成电路增长24.8%。

图2 2019-2020年进口物流量及增长情况

二、物流市场规模稳步复苏

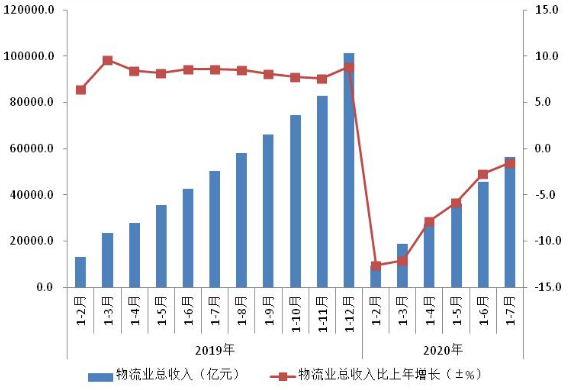

1-7月份,物流业总收入5.7万亿元,同比下降1.5%,降幅比1-6月份收窄1.2个百分点。从结构看,电商、快递物流市场规模增势不减,1-7月份同比增长12.8%,增速比1-6月份提高0.8个百分点,连续四个月回升,是物流市场复苏的重要支撑力量。

图32019-2020年物流业总收入及增长情况

三、物流运行成本降幅继续收窄

1-7月份,社会物流总费用8.0万亿元,同比下降2.4%,降幅比上半年收窄1.6个百分点。分环节来看,运输、保管和管理环节物流成本降幅均呈收窄态势,分别比上半年收窄1.3、2.1和1.5个百分点。

总体来看,在宏观经济稳定复苏的基础上,物流运行回稳势头进一步巩固,但也要注意到影响平稳运行的风险点依然存在:

一是物流供需两端依然承压。进入7月,在南方强降雨天气影响下,部分地区遭受洪灾,基建项目、工程建设受阻,物流需求回升幅度有所减缓。7月物流业景气指数中的业务量指数、新订单指数均比上月回落4个百分点。加之当前全球疫情仍在持续蔓延,国际经贸形势复杂严峻,物流需求回复增长的持续性仍存在不确定性。

二是物流服务价格仍处于低位徘徊。在物流供需承压的同时,物流服务价格低位趋缓,总体处于较低水平。7月份,物流服务价格指数为47.9%,较上月回落1.7个百分点。其中,运输环节的沿海(散货)综合运价指数平均值为978.06点,较上月下跌3.6%;仓储环节的仓储收费价格指数为49.3%,较上月下降2.8个百分点。

三是物流企业盈利水平偏弱。重点调查企业数显示,物流企业收入规模仍然趋缓,1-7月份物流物流业务收入同比降幅超过5%,劳动力、资金成本进一步趋升,其中劳动力成本上涨8%,物流企业盈利水平尚未恢复往常水平,企业发展后劲有待提升。

关键词:

物流,社会物流