今日(9日),国家统计局将公布2021年3月份居民消费价格指数(CPI)。多家机构预计,3月CPI同比涨幅由负转正。

图片来源:国家统计局网站

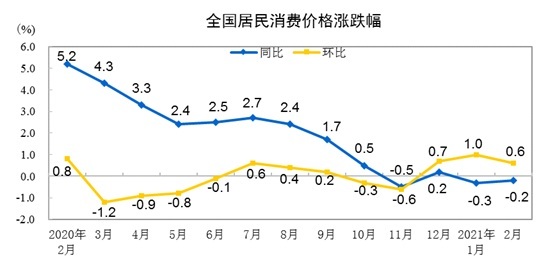

3月CPI同比或转正

进入2021年后,CPI同比连续两个月落入负值区间。其中,1月份下降0.3%,2月份下降0.2%。

对于即将揭晓的3月份CPI数据,Wind数据显示,截至4月8日,15家机构对3月份CPI同比涨幅的预测均值为0.2%。华创证券、平安证券等10家机构给出正值预测,招商证券、上海证券等3家机构给出负值预测。其中,预测值最高为华创证券给出的0.7%,最低的为上海证券给出的-1.0%。

机构普遍认为,食品项为3月CPI拖累项,尤其猪肉价格一路下跌。而翘尾因素的抬升以及原油价格上涨对新涨价的拉动对CPI贡献上升。

据商务部监测,3月1日至7日、3月8日至14日、3月15日至21日、3月22日至28日全国食用农产品市场价格比前一周(下同)分别下降0.8%、0.8%、0.9%、1%,同期猪肉批发价格下降0.4%、2%、2.3%、2.9%。

在成品油价格方面,在经历5次涨价后,成品油价格于3月31日24时开启年内首次下调窗口。具体到3月份来看,汽油价格于3月3日24时、3月17日24时分别上调260元/吨和235元/吨,3月31日24时下调幅度为225元/吨。

上海证券分析师胡月晓指出,3月份,由于生猪生产恢复正常,猪肉价格延续回落,从22城监控指标看,回落幅度甚至超过了10%;其它食用品整体看也呈季节性下降态势。结合各种农副产品和食用品的价格走势看,3月份CPI同比预计将有较大幅度回落。

海通证券报告分析称,3月份猪肉、蔬菜价格持续回落,水果价格下滑趋势显现。在非食品方面,服务业的修复短期仍然受到疫情防控的压制,需求表现偏弱。但是在去年同期低基数的影响下,预计3月份CPI同比回升0.4%。

华创证券预计3月份CPI同比继续上行至0.7%左右,主要因翘尾因素的抬升以及原油价格上涨对新涨价的拉动,食品项则为拖累项。具体来看,翘尾因素3月份同比为-0.8%,比2月份边际抬升了0.6个百分店。非食品项中,国内成品油价格连续提价,国内汽油价格月均价格环比涨幅走阔。并且就地过节措施管控有所放松,服务项价格所受负面影响开始消退。但食品项中,猪肉和蔬菜的供需状况依然没有改变,养殖户出栏加快增加猪肉供给,全国气温回暖增加蔬菜供给,两者价格均持续下跌,对CPI形成拖累。

中金公司的研报也认为,节后猪肉价格重回下行通道,同比降幅扩大。近期油价上涨叠加去年低基数,交通工具用燃料和居住燃料对CPI贡献可能上升。此外,春节后房租价格可能季节性回升。预计,3月份CPI同比增速回升至0左右。

未来CPI怎么走?

招商证券认为,当前国内经济正持续从政策驱动转向内生驱动。预计3月份至5月份CPI同比增速分别为-0.1%、0.5%、1.4%。

开源证券首席经济学家赵伟分析称,大宗商品涨价带来的输入型通胀对CPI直接影响有限,更多通过影响原材料成本等间接影响CPI。原油等国际大宗商品涨价对国内CPI的影响途径主要有两条,一是直接影响部分消费品价格,例如原油涨价直接抬升相关燃料价格,影响CPI水电燃料、交通工具用燃料等分项;二是间接影响生产和服务成本等,进而传导至终端消费。中国多数消费品以国内供给为主,较为依赖进口的商品在CPI中权重占比较低,使得输入型通胀对CPI的直接影响相对有限。

赵伟表示,二季度,CPI通胀上行压力,主要由低基数、疫后线下消费修复等共同作用,不具有持续性。单从翘尾因素来看,CPI或于二季度抬升,三季度回落后四季度再度上行。同时,线下消费活动等的逐步修复,或带动核心CPI回升;但居民收入等压制下,核心CPI或仍以修复为主,抬升幅度或相对有限。综合来看,中性情景下,2021年CPI通胀相对温和,呈“M”型走势,高点或在11月出现,预计2.8%左右。

针对各方面都在热议全球通胀问题,国家发改委近日回应指出,大宗商品供需两端并没有出现整体性、趋势性变化,其价格不具备长期上涨的基础。今年CPI将在比较温和的区间运行,全年居民消费价格涨幅3%左右的调控目标能够顺利实现。

(记者王永乐)

关键词:

我国CPI,负值区间